La digitalización de la administración tributaria en España ha alcanzado su punto de no retorno. Bajo el nombre de Verifactu, se esconde un cambio de paradigma que busca erradicar el fraude fiscal derivado de la manipulación de registros de ventas. Lo que antes era una recomendación de «buenas prácticas» tecnológicas, se convierte ahora en un imperativo legal con consecuencias severas para quienes lo ignoren.

En este artículo analizamos a fondo la obligatoriedad de este sistema, los plazos definitivos tras las últimas actualizaciones normativas de 2025 y qué excepciones contempla la ley.

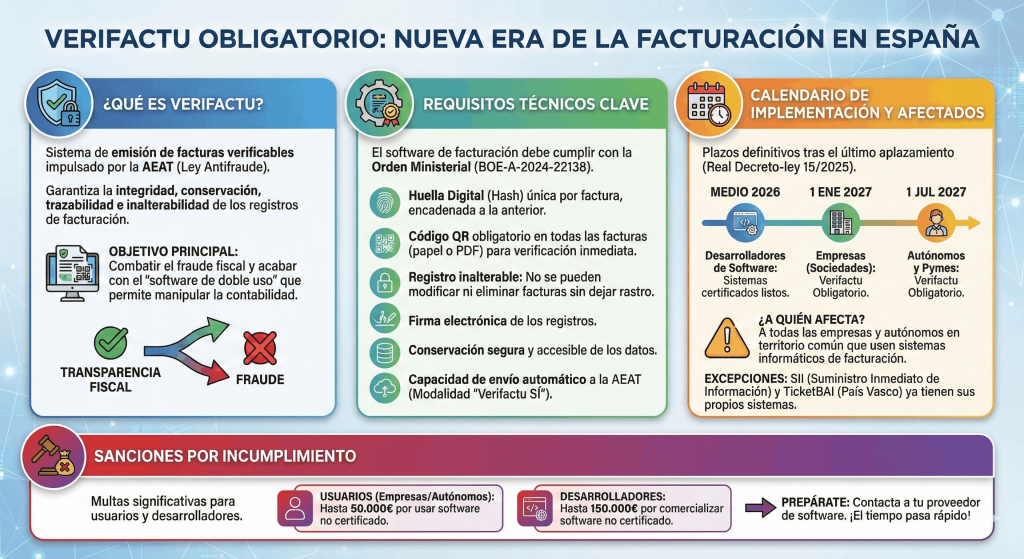

1. ¿Desde cuándo es obligatorio Verifactu por ley?

La obligatoriedad de Verifactu emana de la Ley 11/2021 (Ley Antifraude), pero su implementación técnica ha seguido un calendario complejo marcado por el Real Decreto 1007/2023 y la posterior Orden Ministerial de 2024.

Tras el último aplazamiento estratégico aprobado por el Gobierno para coordinar esta norma con la Ley Crea y Crece, el calendario de obligatoriedad queda fijado de la siguiente manera:

- Para Desarrolladores de Software: La obligación de tener el software listo, certificado y con la «Declaración Responsable» integrada llega a mediados de 2026. Los fabricantes son los primeros que deben garantizar que el mercado tenga herramientas legales disponibles.

- Para Sociedades y Grandes Empresas: La fecha límite para que sus sistemas de facturación emitan registros inalterables y códigos QR es el 1 de enero de 2027.

- Para Pymes y Autónomos: El plazo se extiende ligeramente hasta el 1 de julio de 2027. A partir de esta fecha, cualquier factura emitida fuera del sistema Verifactu (o sistemas equivalentes) se considerará fuera de la legalidad.

2. ¿A quién afecta que Verifactu sea obligatorio?

La norma tiene una vocación de universalidad. No importa si eres una multinacional o un pequeño profesional independiente que emite tres facturas al mes; si utilizas un sistema informático para facturar, estás bajo el radar de Verifactu.

El colectivo obligado incluye:

- Contribuyentes del Impuesto sobre Sociedades: Todas las personas jurídicas, independientemente de su tamaño.

- Autónomos y Profesionales (IRPF): Aquellos que realicen actividades económicas y emitan facturas a clientes.

- Entidades en atribución de rentas: Comunidades de bienes, sociedades civiles, etc.

- No residentes: Personas o entidades que operen en España a través de un establecimiento permanente.

Es fundamental entender que Verifactu afecta tanto a la factura completa como a la factura simplificada (los antiguos tickets), lo que obliga a digitalizar sectores que tradicionalmente han funcionado con sistemas más rudimentarios.

3. Casos en los que Verifactu no es obligatorio (Excepciones)

A pesar de su amplio alcance, existen «burbujas» legales donde Verifactu no es de aplicación, ya sea porque los sujetos ya cumplen con normativas más estrictas o por el tipo de régimen fiscal:

- Sujetos acogidos al SII (Suministro Inmediato de Información): Las grandes empresas con facturación superior a 6M€ anuales, los grupos de IVA y quienes optaron voluntariamente por el SII ya envían sus facturas en tiempo real a la AEAT. Estos están exentos de Verifactu porque su control ya es superior.

- Territorios Forales (País Vasco y Navarra): Estas regiones tienen sus propios sistemas de control. El más conocido es TicketBAI (Álava, Guipúzcoa y Vizcaya). Si tu domicilio fiscal está en el País Vasco, ya estás obligado por TicketBAI y no tienes que duplicar el sistema con Verifactu.

- Régimen Especial de Agricultura, Ganadería y Pesca: En ciertas operaciones específicas bajo este régimen, puede haber exenciones en la emisión de facturas electrónicas o digitales.

- Facturación manual (Excepción residual): La ley obliga a que el software sea Verifactu. Si un autónomo emite facturas en papel de forma manual (algo cada vez más raro y limitado por la Ley Crea y Crece), técnicamente no usa un sistema informático. Sin embargo, en 2027, la combinación con la factura electrónica obligatoria hará que esta excepción sea prácticamente inexistente en el ámbito B2B.

Sanciones por no cumplir con Verifactu

Hacienda ha diseñado un sistema de sanciones «disuasorio», lo que en términos prácticos significa multas muy elevadas que buscan que nadie se arriesgue a mantener sistemas antiguos o manipulables.

Para el usuario (empresas y autónomos):

El simple hecho de poseer un software que no cumpla con los requisitos técnicos (aunque no se esté usando para ocultar ingresos) es motivo de sanción:

- Multas de hasta 50.000€: Por cada ejercicio económico en el que se utilice un sistema no certificado o sin la declaración responsable del fabricante.

- Infracciones graves: Si se detecta que el sistema se usa activamente para alterar facturas o destruir registros, las multas pueden escalar y combinarse con sanciones por fraude fiscal.

Para el desarrollador de software:

La responsabilidad es máxima para los creadores de tecnología:

- Multas de 150.000€ por cada año: Si el desarrollador comercializa software que permita la «doble contabilidad», la destrucción de registros o no garantice la integridad de los datos.

Multas de 1.000€ por producto: Por vender software que no incluya la «Declaración Responsable» debidamente integrada.